日系企業海外進出支援サービス

日系企業

海外進出支援サービス

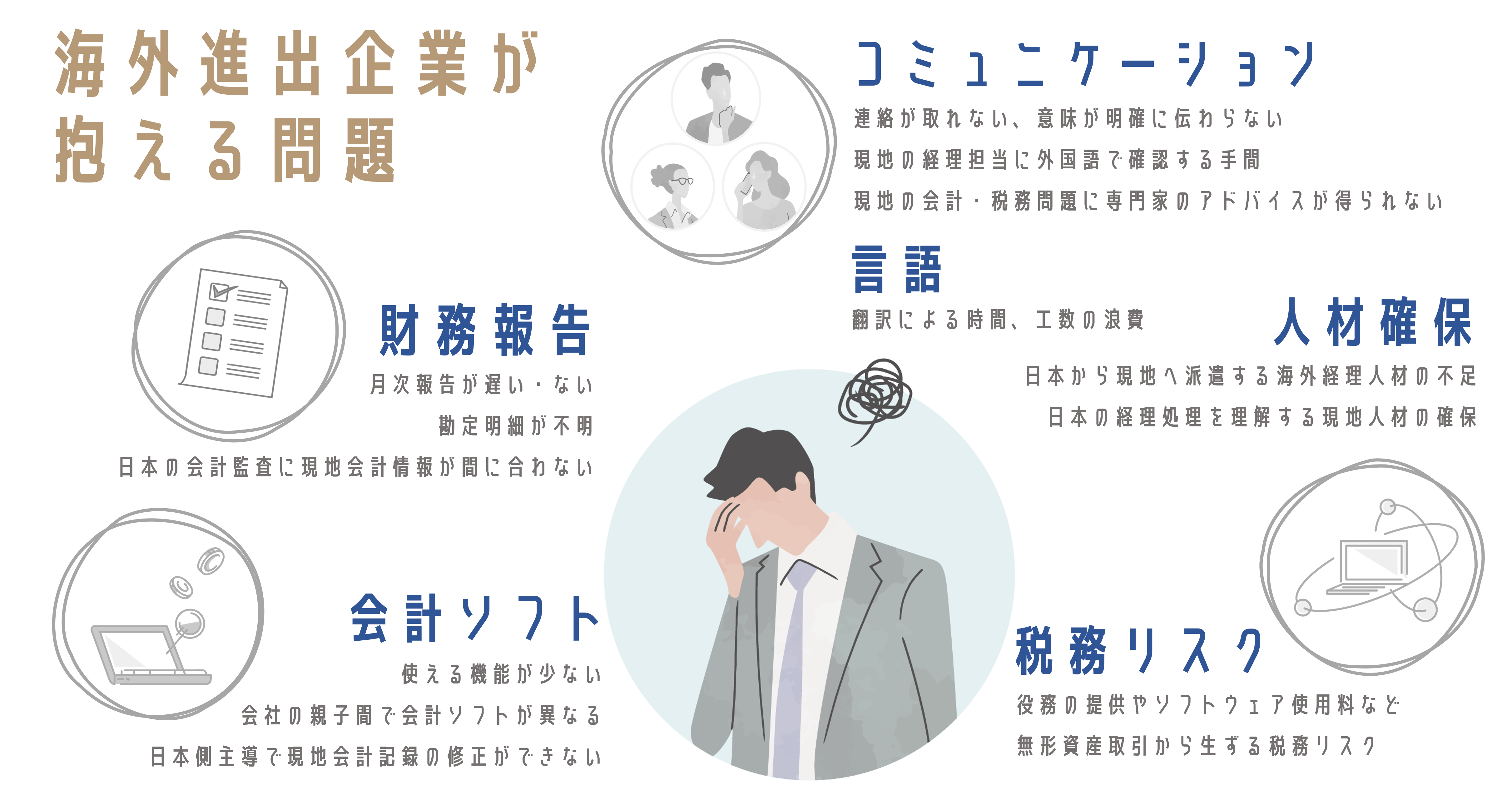

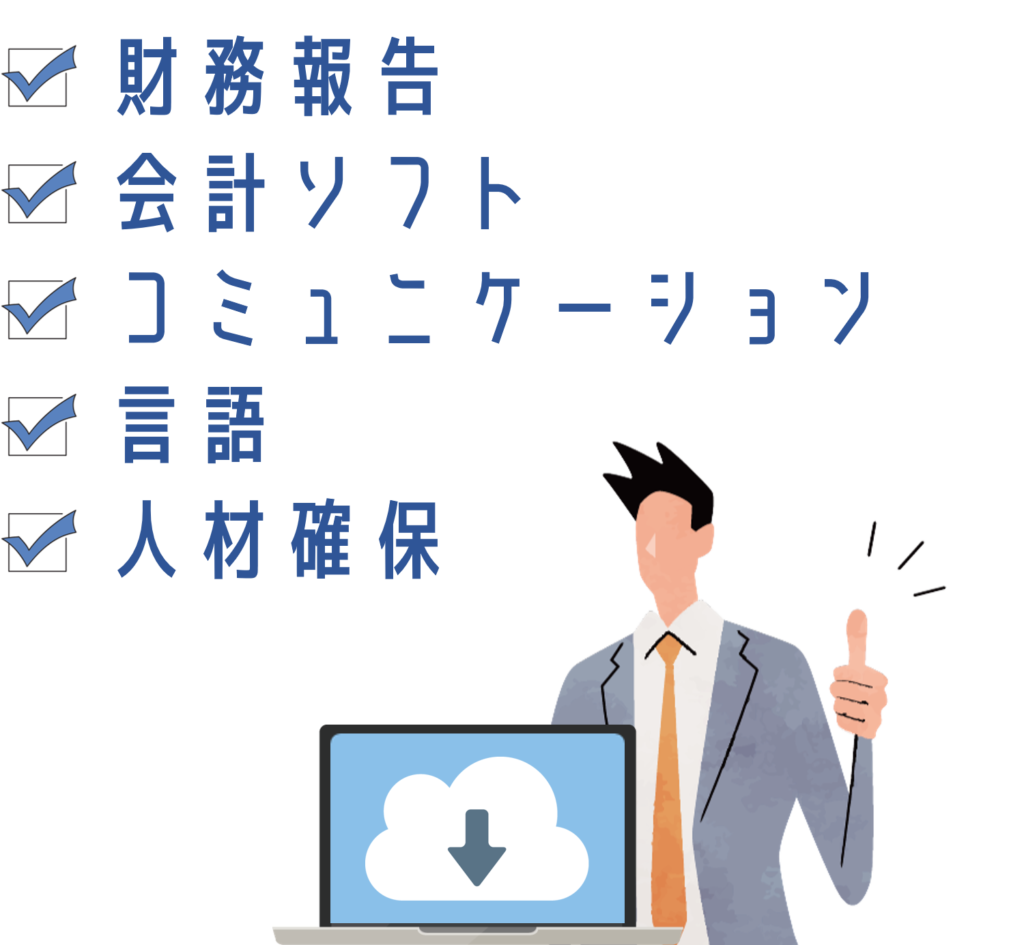

海外進出した日本企業が抱える問題

財務報告

月次報告が遅い・ない

勘定明細が不明

日本の会計監査に現地会計情報が間に合わない

会計ソフト

使える機能が少ない

会社の親子間で会計ソフトが異なる

日本側主導で現地会計記録の修正ができない

コミュニケーション

連絡が取れない、意味が明確に伝わらない

現地の経理担当に外国語で確認する手間

現地の会計・税務の問題に、

専門家のアドバイスが得られない

言語

翻訳による時間、工数の浪費

人材確保

日本から現地へ派遣する海外経理人材の不足

日本の経理処理を理解する現地人材の確保

税務リスク

役務の提供やソフトウェア使用料など

無形資産取引から生ずる税務リスク

私たちのソリューション

みなさまのお悩みを解決する当社のソリューションをご紹介いたします。

私たちのソリューション

みなさまのお悩みを解決する

当社のソリューションをご紹介します

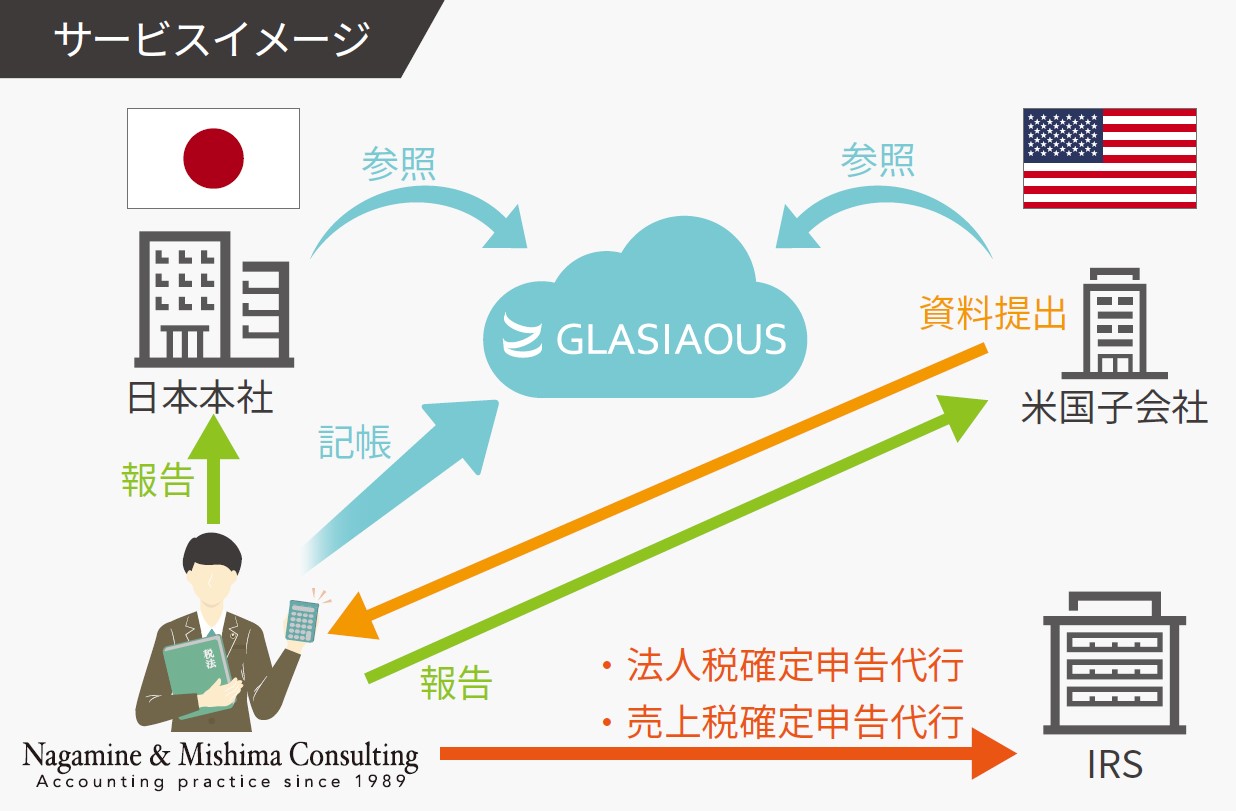

米国子会社の会計記帳代行・法人税申告サービス

日本法人の米国子会社向け

会計記帳代行および米国法人税申告書作成サービスを開始いたしました

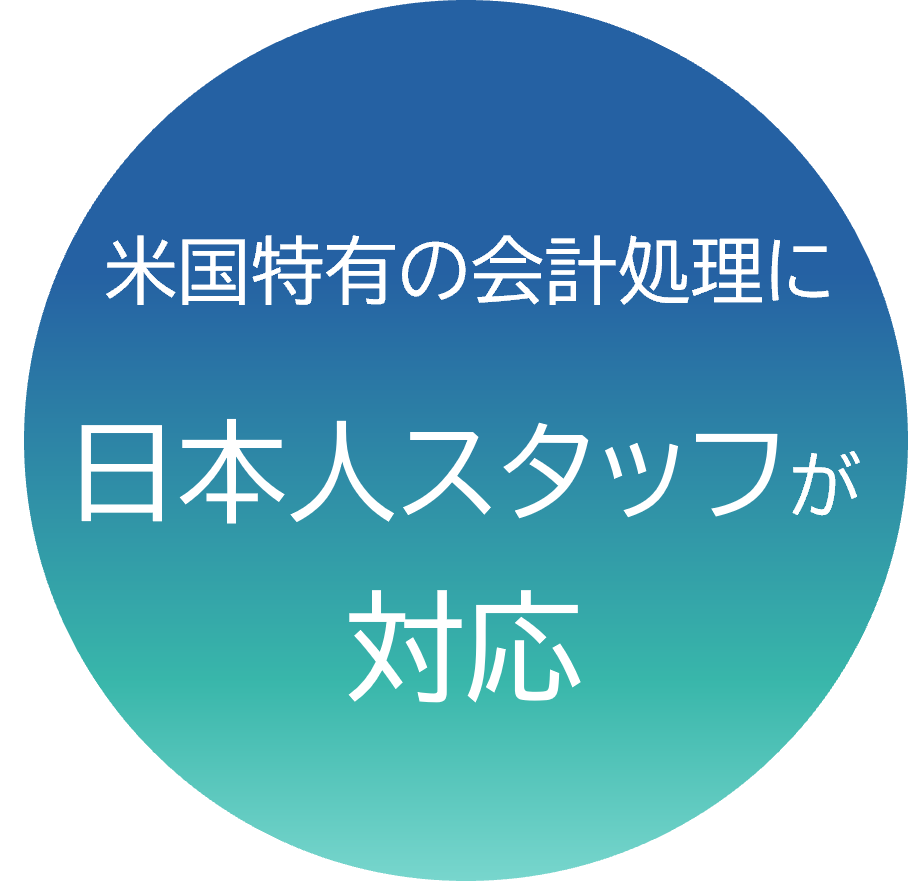

米国特有の会計処理に対して、米国で長年実務に従事した米国公認会計士が貴社をサポートしながら、

記帳から法人税申告書作成まで一気通貫でお引き受けいたします。

クラウド型国際会計ERPシステム「GLASIAOUS」を使用して記帳いたしますので、

日本語でも英語でもリアルタイムで詳細データを閲覧することが可能。

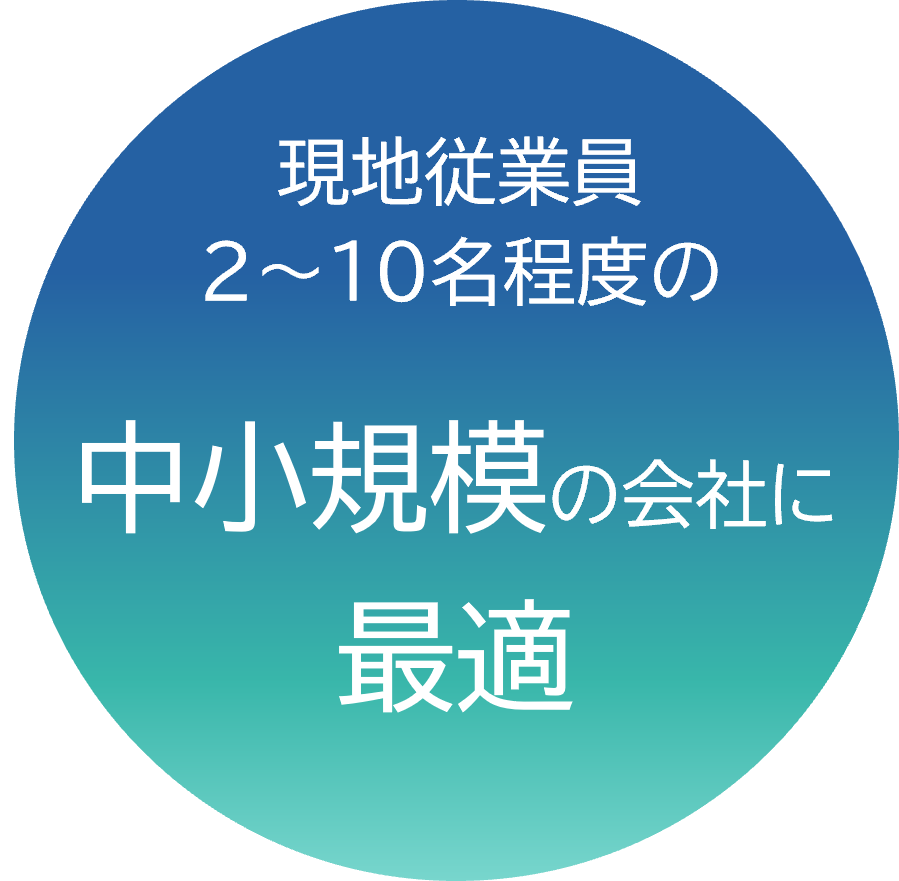

現地従業員2、3名から10名程度の中小規模の会社(SMC)に最適です。

また、当社の日本人スタッフが日本国内で対応いたしますので、

米国内での税務申告サービスと比べて低コストかつ親会社とのやり取りも円滑に日本語で行うことができます。

社内から優秀な人材を派遣したり、現地での人材確保に苦労することなく、会計上の課題を解決する事が可能です。

現地経理スタッフの確保にお悩みの方は、ぜひご相談ください。

米国特有の会計処理に対して、米国で長年実務に従事した米国公認会計士が貴社をサポートしながら、記帳から法人税申告書作成まで一気通貫でお引き受けいたします。

クラウド型国際会計ERPシステム「GLASIAOUS」を使用して記帳いたしますので、

日本語でも英語でもリアルタイムで詳細データを閲覧することが可能。

現地従業員2、3名から10名程度の中小規模の会社(SMC)に最適です。

また、当社の日本人スタッフが日本国内で対応いたしますので、米国内での税務申告サービスと比べて低コストかつ親会社とのやり取りも円滑に日本語で行うことができます。

社内から優秀な人材を派遣したり、現地での人材確保に苦労することなく、会計上の課題を解決する事が可能です。

現地経理スタッフの確保にお悩みの方は、ぜひご相談ください。

※法人税以外の税務申告もご相談に応じます。

※監査、その他会計士による財務諸表に関する意見表明が必要な場合は現地の会計事務所をご紹介します。

※法人税以外の税務申告もご相談に応じます。

※監査、その他会計士による財務諸表に関する意見表明が必要な場合は現地の会計事務所をご紹介します。

クラウド型国際会計ERPシステム「GLASIAOUS」とは

国境を越えたリアルタイムネットワークで

会計上の不満を解決

永峰・三島コンサルティングでは、多言語・多通貨・多会計基準に対応したクラウド型国際会計ERPシステム「GLASIAOUS」を使用したサービスをご提供しております。

ソフトは多言語かつ多通貨。日本語でも英語でもその他の言語でも閲覧することができます。またクラウドベースのため、世界のどこからでもクラウドにアクセスすることで詳細データを確認することが可能です。

海外現地拠点サービス

永峰・三島コンサルティング(NMC)は、設立当初から世界中の会計事務所とのネットワーク構築を積極的に進めてきました。とりわけ以下にご紹介するアジア諸国とは、NMCが主要メンバーとして構築した「Moores Rowland Network(ムアーズ ローランド ネットワーク)」があり、極め細やかなサービスを提供することが可能です。

永峰・三島コンサルティング(NMC)は、設立当初から世界中の会計事務所とのネットワーク構築を積極的に進めてきました。とりわけ以下にご紹介するアジア諸国とは、NMCが主要メンバーとして構築した「Moores Rowland Network(ムアーズ ローランド ネットワーク)」があり、極め細やかなサービスを提供することが可能です。

Moores Rowland CPAs 衆智聯合会計士事務所(しゅうち れんごう かいけいし じむしょ)

台湾公認会計士

劉 金泉

台湾公認会計士劉 金泉衆智聯合会計士事務所は、1987年に設立された会計事務所です。

台湾国内では、台北・桃園・新竹・台中・高雄に拠点を擁し、各種会計・税務サービスを提供しております。

2006 年に設立された日本企業専門チームは、劉公認会計士のもと、各業界での経験を多く有し、財務監査・税務監査・工事事務所の運営等の知識を有する会計士・スタッフを揃えており、日本語でのサービス提供や相談業務の円滑化を図っております。

顧客のニーズに応えるため、企業のアウトソーシング業務、例えばブックキーピング業務や、会計・税務等だけでなく、日本企業が台湾にて業務遂行する上において必要なコンサルタント業務も行っております。NMCとは、スタッフの派遣等を通じて永年の信頼関係を構築しています。

台湾公認会計士劉 金泉衆智聯合会計士事務所は、1987年に設立された会計事務所です。

台湾国内では、台北・桃園・新竹・台中・高雄に拠点を擁し、各種会計・税務サービスを提供しております。

2006 年に設立された日本企業専門チームは、劉公認会計士のもと、各業界での経験を多く有し、財務監査・税務監査・工事事務所の運営等の知識を有する会計士・スタッフを揃えており、日本語でのサービス提供や相談業務の円滑化を図っております。

顧客のニーズに応えるため、企業のアウトソーシング業務、例えばブックキーピング業務や、会計・税務等だけでなく、日本企業が台湾にて業務遂行する上において必要なコンサルタント業務も行っております。NMCとは、スタッフの派遣等を通じて永年の信頼関係を構築しています。

主なサービス内容

- 監査業務(財務監査、税務監査)

- 会計業務(記帳代行、月次決算、連結財務諸表用資料のレビュー、作成サポート等)

- 税務業務(法人、個人の各種税務手続き、営業税計算、源泉徴収業務の代行サービス等)

- 給与計算アウトソーシング業務

- 登記業務(台湾への投資・進出に必要なFIA 申請、会社設立、ビザ、その他各種登記申請等)

- コンサルティング業務及びその他サービス(台湾と大陸との取引に対する税務相談等)

Moores Rowland (HK) CPA Limited

Director

Thomas Lee

Moores Rowland in Indonesia

Senior Advisor / CEO

James Kallman

Moores Rowland Singapore

Managing Partner

LEE Lee King

Bunchikij Co., Ltd. (Moores Rowland Thailand)

Managing Director

Pornchai Kittipanya-Ngam

移転価格サービス

グローバル企業が直面する

役務の提供や、ソフトウェア使用料など、

無形資産取引から生ずる税務リスクを分析&アドバイスいたします。

グローバル企業が直面する

役務の提供やソフトウェア使用料など

無形資産取引から生ずる税務リスクを

分析&アドバイスいたします。

リスク評価で、企業の移転価格における決断をサポート

近年は大企業のみならず、中小企業も移転価格による課税を受けるリスクが増加してきています。

課税を受けてから行動を始める「泥縄式」の対応では日本と進出先国での二重課税は解消されず、結果として企業経営の源泉たるキャッシュフローを毀損することになります。このため、海外進出を果たした企業(日本に進出した外国法人も含む)の移転価格対応は企業にとって喫緊の課題です。また、多くの海外拠点を抱える企業にとって、一時に移転価格対応をすることは非現実的です。

永峰・三島コンサルティングでは、移転価格更正リスクの測定によって企業の移転価格対応の決断をサポート。移転価格更正リスクの測定により、優先的に整備すべき取引・拠点等を特定することで、効率的に移転価格リスクを低減させるプランをご提案いたします。

1.リスク評価

リスク評価で、企業の移転価格における決断をサポート

近年は大企業のみならず、中小企業も移転価格による課税を受けるリスクが増加してきています。

課税を受けてから行動を始める「泥縄式」の対応では日本と進出先国での二重課税は解消されず、結果として企業経営の源泉たるキャッシュフローを毀損することになります。このため、海外進出を果たした企業(日本に進出した外国法人も含む)の移転価格対応は企業にとって喫緊の課題です。また、多くの海外拠点を抱える企業にとって、一時に移転価格対応をすることは非現実的です。

永峰・三島コンサルティングでは、移転価格更正リスクの測定によって企業の移転価格対応の決断をサポート。移転価格更正リスクの測定により、優先的に整備すべき取引・拠点等を特定することで、効率的に移転価格リスクを低減させるプランをご提案いたします。

2.ポリシー構築

海外拠点の独自文書化による弊害

中国をはじめ、多くの国で年次の納税申告書提出期限までに移転価格文書を準備することが求められており、海外拠点の文書化がその一環とされています。しかし、海外拠点任せにしてしまうと、現地の会計事務所はその国の税務リスクを低減させるために、現地法人の利益水準を高く示す文書を作成する傾向があります。これにより、現地国では税務リスクが低減される反面、本来日本に配分されるべき利益が現地国に配分されている可能性が高まり、日本の税務当局が移転価格を問題視する可能性があります。

同時に、海外拠点ごとに異なる対応を行うと、企業グループ全体としての整合性が取りづらくなり、日本の税務調査で不利な状況に陥る可能性があります。この問題を未然に防ぐためには、国外関連取引の価格設定に関する基本方針を社内で統一し、移転価格ポリシーを構築することが重要です。企業グループが国際化する中で、親会社主導の移転価格ポリシーが課税リスクを回避するために不可欠とされています。

移転価格ポリシーの決定方法

国外関連取引の特定

国外関連取引と一言で言っても、棚卸取引、役務提供取引、ロイヤルティ取引、金融取引など様々な取引があります。また、棚卸取引の中には単純な原材料の売買もあれば、受託製造に近いような取引もあるかもしれません。まずは、会社の各部門のご担当者からのヒアリングに基づいて、会社が行う国外関連取引を特定していきます。

リスク分析・価格算定方法の検討

ヒアリングによってその存在が明らかとなった国外関連取引について、その取引の両当事者が果たす機能、負担するリスクなどを分析し、その国外関連取引に係る所得を関連当事者に配分する方法や独立起業間価格の算定方法について検討していきます。

運用ルールの策定

検討を経て決定された独立起業間価格の算定方法に従って、社内での運用ルールを策定していくこととなります。このようなプロセスは、経理担当者のみで完結することは出来ず、事業部門をはじめ全社的なコンセンサスを要するものであり、場合によってはこれまでの海外拠点の業績評価手法についても再検討を要することとなるかもしれません。

移転価格ポリシー文書の作成

これまでまとめあげた取引ポリシーと社内運用ルールを文書としてまとめることで、移転価格の税務調査があった際にも調査官にすぐに提出出来るように準備しておきます。しっかりした事実認定に裏打ちされた移転価格ポリシー文書が存在していれば、移転価格調査においても会社主導により調査を有利に進めることが出来るものと期待出来ます。

3.文書化(ドキュメンテーション)

法律上の要請に基づき、適切な移転価格文書化をサポート

移転価格税制上、国外関連者との取引の内容を文書としてまとめること(ドキュメンテーション)は、法律上の要請となっており、調査官の求めに応じ速やかに提出する必要があります。

文書に記載すべき事項は法定されていますが、通常これらの事項を独力ですべて記載することには大きな困難を伴います。

永峰・三島コンサルティングでは、会社の移転価格文書化をサポートするサービスをご提供しております。

移転価格の文書化プロセス

STEP 1. 事前打ち合わせ

事案の概要把握及び移転価格分析対象企業の特定を行います。移転価格の文書化は、国外関連取引の数及び複雑さにより、その工数が大きく変動してしまいますので、お見積りのための事前打ち合わせをさせて頂きます。

STEP 2. 見積り

概要から取引事案の複雑さを検討し、個別に文書作成費用をお見積りいたします。

STEP 3. 事実確認のためのヒアリング、契約書等の内容確認

成約後、貴社と国外関連者が行う国外関連取引の実態をヒアリングにより確認していきます。この場合のヒアリングは、経理ご担当者のみならず、各部門のご担当者からもお話を伺いながら、その国外関連取引のありのままの姿をあぶり出していくことが理想となります。思いもしないリスクが明るみに出ることもありますので、些細なことでも細心の注意を払って丁寧に聞き取りを行います。 なお、工場など製造現場の視察や、海外子会社への訪問、現地のご担当者へのヒアリングを実施させて頂けますと、より精度の高い事実確認を行うことが出来ます。

STEP 4. 事実分析レポートの作成、内容のすり合わせ

事実確認のためのヒアリングは、比較対象企業の選定に向けたステップです。ここで事実誤認等があると、その後の作業がすべてに影響するため、非効率的です。私たちは、聞き取った内容を事実分析レポートとしてまとめることで、事実確認に誤りや不足がないかを貴社とすり合わせし、効率的なドキュメンテーションを行います。

STEP 5. 機能・リスク分析、移転価格算定方法の決定

事実確認の結果に基づいて、国外関連取引の両当事者が果たす機能と負担するリスクについて検討します。多くの場合、より単純な機能を果たし、より少ないリスクを負担していると分析された会社が検証対象企業となります。

また、検証対象企業の選定と並行して、移転価格算定方法の決定も行います。移転価格税制上、移転価格算定方法は法定されていますので、法律上認められている手法のうち、事案に対して最も適合するものを選定する必要があります。

STEP 6. 比較対象企業の選定

検証対象企業として選定された企業と類似する機能を果たし、リスクを負担している独立企業を比較対象企業として選定します。このプロセスは、日本をはじめ多くの課税当局が使用する公開企業財務データベースと同じものを使用してベンチマークテストを行うものです。最も一般的な方法では、まず定量的な指標により比較対象企業を抽出したのち、定性的分析によって絞り込みをかけることにより最終的な比較対象企業を決定し、それらの企業の営業利益率の幅を統計的手法で算定することにより行われます。

STEP 7. 最終レポート案の作成及び内容についてのお打合せ

機能・事実分析に基づく比較対象企業の選定及び利益率のベンチマークの結果(案)をご提示します。比較対象企業及びその選定から漏れた企業について、それぞれ採用/不採用の理由をご説明します。また、貴社からもご意見を伺いながらレポートのブラッシュアップを図ります。

STEP 8. 最終納品

必要があれば修正を施し、最終レポートの納品となります。ここまでのプロセスで、概ね3ヶ月から4ヶ月程度の期間を要します。

上記はフルレンジの移転価格文書化サービスの内容となりますが、貴社の移転価格対応の進展度に応じ、一部サービスのみをご提供することも可能ですので、詳細はお気軽にお問い合わせ下さい。

4.事前確認(APA)

事前確認申請(advance pricing arrangement : APA)とは?

納税者が行う国外関連取引に関する価格設定が、移転価格税制に適合していることについて課税当局と合意する制度をいいます。国外関連者の一方が所在する国の課税当局のみとの間で確認を行うユニラテラルAPAと、国外関連取引の両当事者が所在する国の課税当局それぞれから確認をとるバイラテラルAPAがあります。

永峰・三島コンサルティングでは、納税者のバイラテラルAPA、ユニラテラルAPAの取得に向けた各種サポートをご提供しております。

移転価格に関するご質問・ご相談はこちら

税理士法人JCタックス

移転価格デスク 長田 健嗣

info@nagamine-mishima.com

TEL 03-3581-1976 FAX 03-5512-9893

移転価格に関するご質問・ご相談

税理士法人JCタックス

移転価格デスク 長田 健嗣

info@nagamine-mishima.com

TEL 03-3581-1976 FAX 03-5512-9893

オンラインでお問合わせ

オンラインでお問合わせ