今回は、相続税申告において相続人がどこの国の国籍を持つかが論点になった事例をご紹介致します。相続税申告においては、被相続人及び相続人の住所及び国籍により納税義務の範囲が変わるため、相続発生時の国籍の確認は非常に重要です。

≪基本情報≫

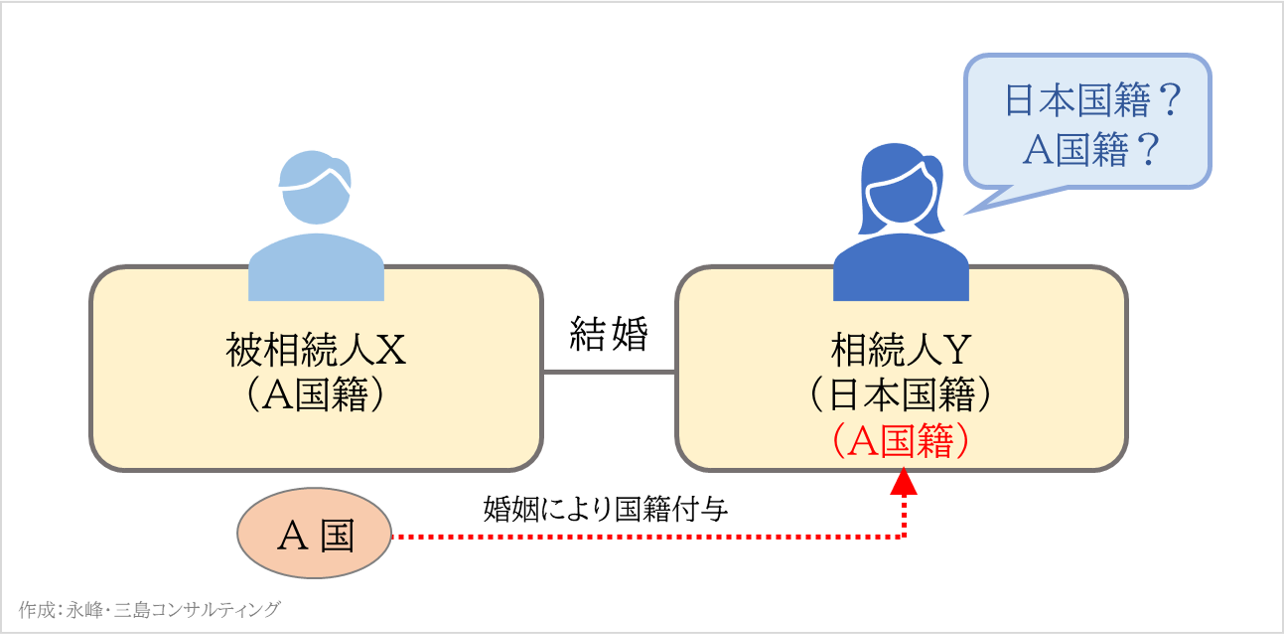

被相続人 :夫X

相続人 :妻

相続財産 :日本不動産、A国不動産、外国企業Qの企業年金

≪状況≫

A国籍をもつXと日本国籍をもつYは1975年に結婚し、婚姻によってYにはA国籍が与えられた。夫XはA国で2023年1月10日に死亡し、妻YがXの所有する財産全てを相続することとなった。

≪論点≫

相続発生時のYの国籍はどこになるのか?

≪検討≫

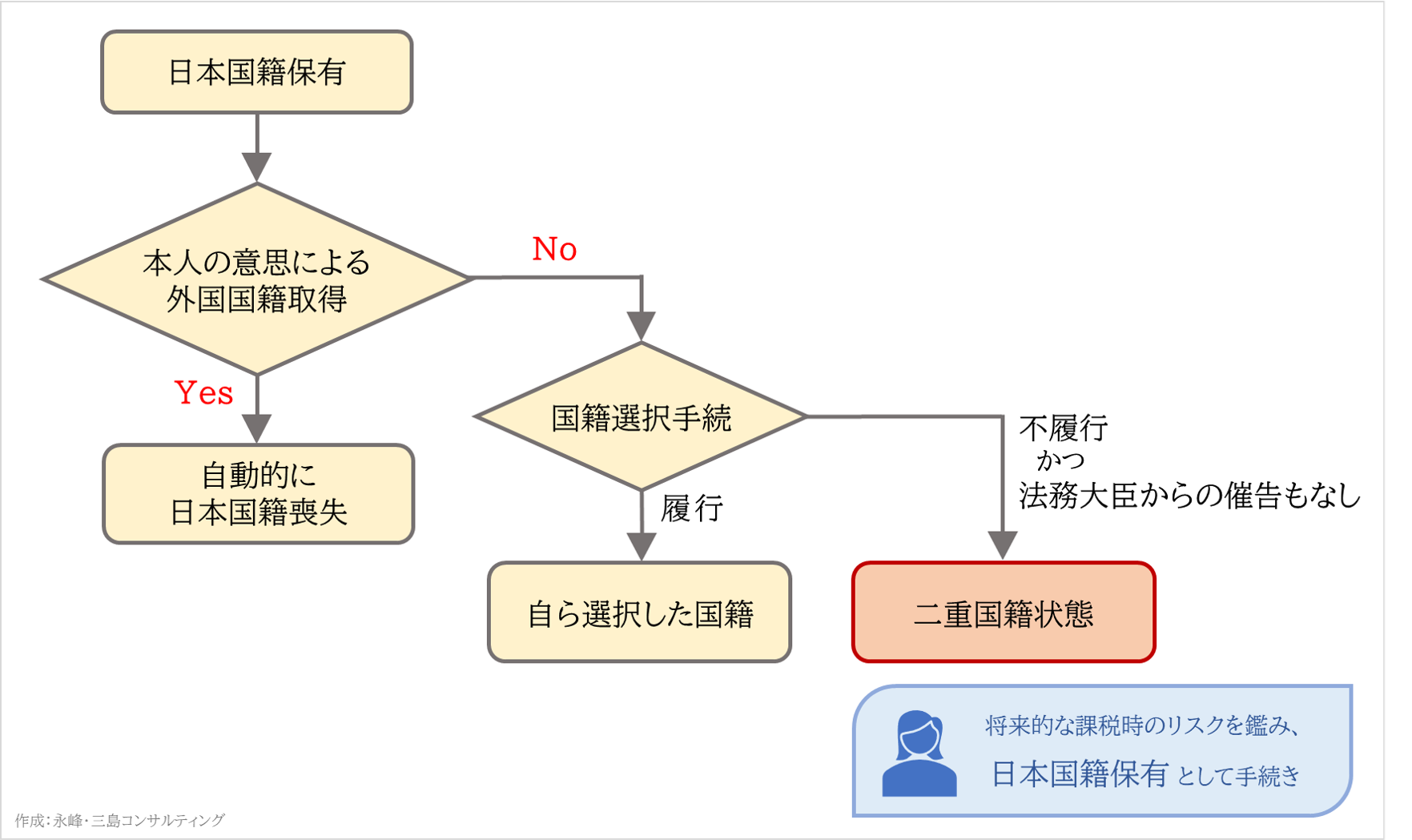

今回は、A国籍が付与されたことによりYの日本国籍はどうなるのかが問題になります。

A国法の確認A国法の確認

A国の弁護士に依頼し、婚姻当時のA国の法律上は、確かに婚姻によりA国籍が自動付与される制度であったことを確認しました。

日本法の確認

日本の国籍法では二重国籍は認められておらず、自らの意思で外国国籍を取得した場合、自動的に日本国籍を失います。一方、自らの意思によらない場合は、自動的に日本国籍喪失とはならず、一時的に二重国籍状態になり、一定の期限までに国籍選択をすれば自らが選択した国籍となります。国籍選択をしない場合には法務大臣から催告が来て、催告を受けてから1カ月以内に日本国籍の選択をしなければ、原則としてその期間が経過した時に日本国籍を失うこととされています。

≪結論≫

今回の事例では、A国の国籍自動付与制度が果たして本人の意思によるものといえるのか否かが明確ではなく、本人の意思により外国国籍取得した=日本国籍を自動喪失したとは結論できませんでした。一方、本人の意思によらない自動的な外国国籍取得であったとした場合には、合法的二重国籍状態が続いていたといえ、この推定を完全に否定する事実は見つかりませんでした。

これらの前提に立つと、日本法上は日本国籍を有するとして手続きを進める方が将来課税庁との見解相違のリスクを最小化できると考えられます。